Son yıllarda günah keçisi olarak ifşa edilmeye çalışılan kredi kartı, kimisi için hayatı kolaylaştıran bir araç olurken, kimisi için hayatı içinden çıkılmaz bir probleme dönüştürebiliyor. Bir sürü fonksiyonu bünyesinde bulunduran bu basit plastik parçası, özellikle bireylerin finansal kimlik kartı ve yeni dönemdeki cüzdanı olmaya yönelik emin adımlarla ilerlerken, bu konuda cep telefonlarının rekabetine maruz kalıyor.

Her gün eklenen yeni fonksiyonlarla, fonksiyon yelpazesi genişleyen bu ürünü, en temel fonksiyonu olan ödemelere aracılık fonksiyonu itibariyle biraz daha yakından masaya yatırmaya çalışalım. Basit olarak paraya ihtiyaç duymadan alışveriş yapma imkanı sağlayan bu ürüne neden kredi kartı denilmiştir, hiç düşündünüz mü ? Finans uzmanlarınca, yapılan harcamaların son ödeme tarihinde % 100 oranında bankaya ödenmesi durumunda maliyet yaratmadığı ifade edilen bu ürün o kadar masum mu acaba ?

Örnek olarak kredi kartıyla yapılan 100 TL’lik bir alışverişi para hareketi açısından analiz etmeye çalışalım. Kredi kartıyla yapılan alışverişlerde dört taraf vardır.

-

Kredi kartının üzerinde ismi yazan kişi (Müşteri) -

Alışveriş yapılan ticari işletme (Mağaza) -

Kredi kartını kişiye veren banka (Kredi kartı bankası) -

Ticari işletmeye kredi kartları ile satış yapabilme hizmeti veren banka (POS bankası)

Bazı hallerde III ve IV no.da ifade edilen banka aynı olabilmekte, bu durumda işlemdeki taraf sayısı üçe düşmektedir. POS bankaları mağazalar ile iki farklı şekilde antlaşma yapmaktadır.

- Belirlenen yüzde komisyon oranı üzerinden hesaplanan komisyon düşülerek kalan tutarın ertesi gün mağazaya ödenmesi

- Belirlenen bloke gün süresi sonunda kesinti yapılmadan alışveriş tutarının mağazaya ödenmesi

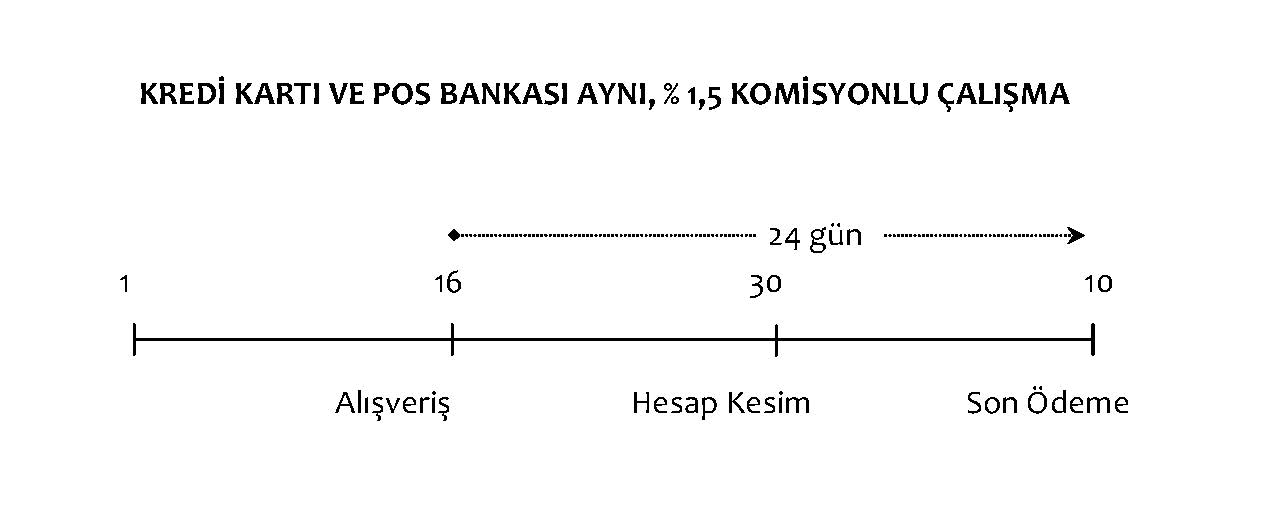

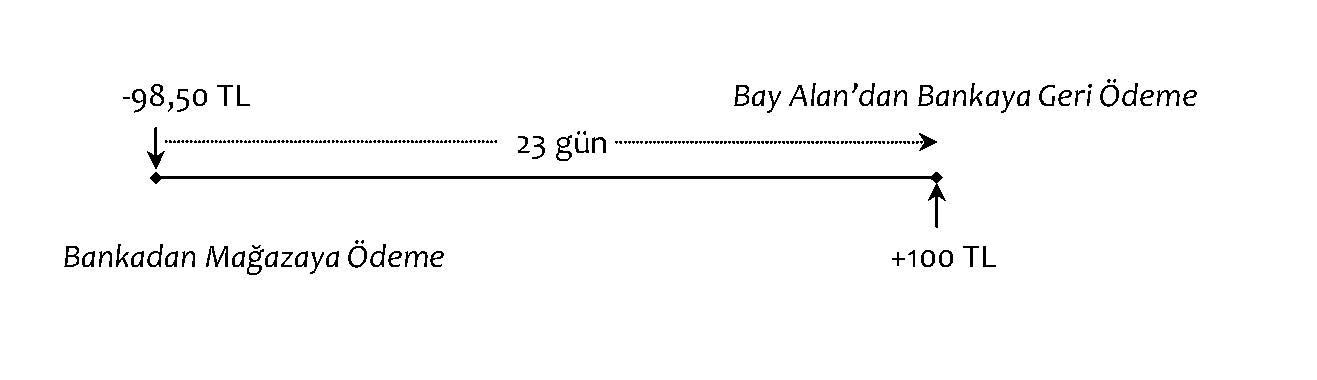

Yukarıdaki opsiyonların birleşimi veya daha farklı fiyatlama alternatifleri de sunulmakla birlikte, temel fiyatlama opsiyonu iki adettir. Hesap dönemi ayın birinci ve otuzuncu günü arası olan ve takip eden ayın onuncu günü son ödeme tarihinde alışverişin tamamını bankaya ödeyen Bay Alan’ın, Satar mağazasında, ayın 16’sında yaptığı 100 TL’lik alışverişin para hareketini inceleyelim.

Ayın 16’sında Bay Alan tarafından kredi kartı ile yapılan 100 TL’lik alışverişin ertesi günü, POS bankası 100 TL’nin içerisinden % 1,5 oran üzerinden hesapladığı 1,50 TL komisyonu keserek düşecek, kalan 98,50 TL’yi Satar mağazasına ödeyecektir. Son ödeme tarihi olan takip eden ayın 10’unda ise Bay Alan alışveriş tutarı olan 100 TL’yi bankaya geri ödeyecektir. Yani ayın 17’sinde bankanın kasasından çıkan 98,50 TL, 23 gün sonra 100 TL olarak bankanın kasasına geri dönecektir. Banka açısından nakit hareketini görsel hale getirmek sözkonusu olduğunda aşağıdaki şekil ortaya çıkmaktadır.

İçerisinde vade unsuru olan, yani ödeme ile geri ödemenin farklı zamanlarda olduğu işlemlerde, ödeme ve geri ödeme tutarlarının farklı olması durumunda, aradaki farka faiz veya paranın zaman değeri denir. Yukarıdaki kredi kartı işleminde, ödeme ile geri ödeme arasında 23 günlük bir fark vardır. İşlemdeki geri ödeme tutarı ilk verilen tutardan 1,50 TL fazla olup, aradaki 1,50 TL fark bu işlemin faiz tutarıdır.

Faiz tutarının, ödemenin yapıldığı anda ödenen tutara, yani ödemenin anaparasına bölünmesi halinde bulunan şey ise faiz oranıdır. Yukarıdaki kredi kartı işlemindeki faiz tutarı 1,50 TL, işlemdeki anapara tutarı olan 98,50 TL’ye bölündüğünde bulunan % 1,52 oranı ise işlemin faiz oranıdır.

Faiz oranları genellikle yıllık olarak ifade edildiğinden, bulunan bu oranın yıllığa çevrilmesi gerekmektedir. Türkiye’de kredi işlemlerinde bir yıldaki gün sayısı 360 gün olarak kullanıldığından, bulunan oranın işlemin vadesi olan 23 güne bölünüp, 360 gün ile çarpılması sonucu işlemin yıllık faiz oranı olan % 23,84 bulunur. Hesaplamanın detayları aşağıda gösterilmiştir.

Dönemin Faiz Tutarı = Geri Ödeme Tutarı – Ödeme Tutarı = 100 – 98,50 = 1,50

Dönemin Faiz Oranı = Dönemin Faiz Tutarı / Anapara (Ödeme Tutarı) = 1,50 / 98,50 = % 1,52

Yıllık Faiz Oranı = Dönemin Faiz Oranı / İşlem Vadesi * Yıl Gün Sayısı = % 1,52 / 23 * 360 = % 23,84

Alışveriş tutarının tamamının son ödeme tarihinde ödendiği kredi kartı işlemlerinde, kredi kartı sahibi açısından faiz veya maliyet olmadığı ifade edilmektedir. Oysa yukarıdaki örnekten de görüldüğü üzere, işlem standart bir 23 gün vadeli kredi kullandırma işlemi ile aynı olup, banka kullandırdığı krediye karşılık % 23,84 oran üzerinden faiz geliri tahsil etmektedir. Tahsil edilen tutarın bir kısmı verilen hizmet karşılığı alınan tutar olarak değerlendirilse dahi, diğer kısmı 23 günlük kredi işleminin faizidir.

Bu noktada, bu plastik kartlara neden kredi kartı ismi verildiği bir miktar açıklığa kavuşmaktadır. Diğer taraftan kredi kartı kullanıcılarının aklına iki temel soru gelmektedir.

- İyi ama bu faizi ben ödemiyorum ki ? Mağazanın ödediği bir faiz sözkonusu olduğundan, bana faiz gideri veya maliyet yaratmamaktadır.

- Bazı alışverişleri hesap döneminin başında, bazılarını sonunda yapıyorum. Dolayısıyla her işlemde vadeler farklı olacağından hepsi için ayrı faiz oranı mı sözkonusu ?

İkinci sorudan başlayarak yukarıdaki noktalara açıklama getirmeye çalışalım. Her işlem için vadenin farklı olması sözkonusu olduğundan, faiz oranı hesaplaması farklı olmaktadır. Diğer taraftan, her işlemin faiz oranını ayrı ayrı hesaplayarak, tüm işlemlerin tutara göre ağırlıklı ortalaması alındığında, tüm işlemler için ortalama bir faiz oranı bulmak mümkündür. Bunun yerine, kredi kartı kullanıcılarının alışveriş tarihleri ile ödeme tarihleri arasındaki sürelerin alışveriş tutarlarına göre ağırlıklı ortalaması alınarak bulunacak ortalama vade üzerinden yapılacak hesaplama da aynı sonucu verecektir. Türkiye’de bu ortalama vade 24 gün civarındadır.

Temel sorulardan birincisi olan faizi kimin ödediği konusu ise daha az tekniktir. Görüntüde mağazanın ödemesi sözkonusu iken, kar marjını sabit tutma adına bu maliyetlerin fiyatın içine eklenerek tüketiciye yansıtıldığı aşikardır. Kredi kartının hayatımıza girdiği andan başlayarak artan oranlarda bu maliyetlerin ürün fiyatlarına eklenmesi sözkonusudur. Günümüzde bazı alışverişlerde, fiyatın içindeki bu maliyetlerin nakit işlemlerde indirim olarak tüketiciye yansıtılması gündeme gelmiştir. Özellikle internet üzerinden fiyat rekabeti odaklı yapılan satışlarda üç farklı fiyat sözkonusudur. EFT/havale fiyatı, kredi kartı tek çekim fiyatı ve kredi kartı taksitli fiyat.

Yukarıda incelenen, kredi kartı ve POS bankasının aynı olduğu ve komisyonlu işlem yapılan durum dışında 3 tane daha farklı durum bulunmaktadır. “Paranın Dili – Finansal Okuryazarlık “ isimli kitabımda bu farklı durumların arka planındaki parasal hareketleri, maliyet ve getirileri ayrıntılarıyla aktardım.

Yurdaer Etike

Etike Eğitim ve Danışmanlık